期货从业资格考试练习题库:基础知识模拟卷2-1

一、单选题

1.投资者预计铜不同月份的期货合约价差将缩小,买入1手7月铜期货合约,价格为7000美元/吨,同时卖出1手9月铜期货合约,价格为7200美元/吨。由此判断,该投资者进行的是( )交易。

A蝶式套利

B买入套利

C卖出套利

D投机

参考答案:C

测试方向:常识题

难易程度:难

测试教材:全册教材

页码:131

解析:如果套利者预期两个或两个以上相关期货合约的价差将缩小,套利者可通过卖出其中价格较高的合约,同时买入价格较低的合约进行套利,我们称这种套利为卖出套利

2.某套利者在6月1日买入9月份白糖期货合约的同时卖出11月份白糖期货合约,价格分别为4870元/吨和4950元/吨,到8月15日,9月份和11月份白糖期货价格分别变为4920元/吨和5030元/吨,价差变化为( )

A扩大30元

B扩大50元

C缩小30元

D缩小50元

参考答案:A

测试方向:常识题

难易程度:易

测试教材:全册教材

页码:128

解析:6月1日建仓时的价差:4950-4870=80(元/吨),6月15日的价差:5030-4920=110(元/吨),6月15日的价差相对于建仓时扩大了,价差扩大30元/吨。

3.价差套利有助于( )。

A降低期货市场波动性

B降低期货市场流动性

C提高期货市场波动性

D提高期货市场流动性

参考答案:D

测试方向:常识题

难易程度:易

测试教材:全册教材

页码:128

解析:期货价差套利的作用:1、期货价差套利行为有助于不同期货合约价格之间的合理价差关系的形成。2、期货价差套利行为有助于提高市场流动性。

4.某投资者卖出5手7月份的铝期货合约同时买入5手10月份的铝期货合约,则该投资者的操作行为是( )。

A期货跨期套利

B期货套期保值

C期货投机

D期现套利

参考答案:A

测试方向:常识题

难易程度:易

测试教材:全册教材

页码:134

解析:跨期套利是指在同一市场(即同一交易所)同时买入或卖出同种商品不同交割月份的期货合约,以期在有利时机同时将这些期货合约对冲平仓获利。

5.某套利者买入5月份大豆期货合约同时卖出9月份大豆期货合约,价格分别为3900元/吨和3850元/吨,平仓时两个合约的期货价格分别为3930元/吨和3910元/吨,则该套利者平仓时的价差为( )元/吨。

A20

B-20

C50

D-50

参考答案:A

测试方向:计算题

难易程度:易

测试教材:全册教材

页码:129

解析:计算建仓时的价差,须用价格较高的一“边”减去价格较低的一“边”,平仓时时,要用建仓时价格较高的合约平仓价格减去建仓时价格较低的合约平仓价格。因此,平仓价差为3930-3910=20(元/吨)

6.在我国,某交易者4月28日从正向市场买入10手7月豆油期货合约的同时卖出10手9月豆油期货合约,建仓时的价差为120元/吨,该交易者将上述合约平仓后获得净盈利10000元(不计手续费等费用),则该交易者平仓时的价差为( )元/吨。(交易单位,10吨/手)

A10

B20

C40

D-80

参考答案:B

测试方向:计算题

难易程度:易

测试教材:全册教材

页码:129

解析:正向市场上,远期期货合约价格高于近期期货合约价格,交易者通过卖出价格较高的合约,同时买入价格较低的合约进行套利,属于卖出套利。当合约价差缩小时交易者盈利。交易者盈利为(120-20)×10×10=10000元。

7.假设沪铜和沪铝的合理价差为32500元/吨,下列情形中,理论上套利交易盈利空间最大的是( )。

A①

B②

C③

D④

参考答案:B

测试方向:常识题

难易程度:中

测试教材:全册教材

页码:130

解析:①的价差:45980-13580=32400;②的价差:45980-13180=32800;③的价差:45680-13080=32600;④的价差:45680-12980=32700,假设目前铜铝的价差为32400,认为合理价差为32500,那么价差偏小,想扩大二者的价差,就买入价格较高的沪铜同时卖出价格较低的沪铝,根据买入套利,价差扩大,盈利,因此盈利100元/吨,假设铜铝的价差为32800,合理价差为32500,认为价差过大,想缩小两者的价差,就卖出价格较高沪铜的同时买入价格较低的沪铝,根据卖出套利,价差缩小,盈利,那么盈利300元/吨,同理可以得出②项盈利空间最大。

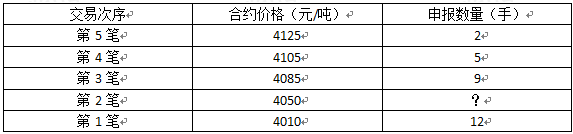

8.某期货投机者预期大豆期货合约价格将上升,决定采用金字塔式建仓策略交易。建仓过程见下表。则该投机者第2笔交易的申报数量最可能为( )手。

A10

B13

C8

D9

参考答案:A

测试方向:常识题

难易程度:易

测试教材:全册教材

页码:123

解析:金字塔式增仓应遵循以下两个原则:①只有在现有持仓已盈利的情况下,才能增仓;②持仓的增加应渐次递减。因此投机者第2笔交易的申报数量应大于9手,小于12手。

9.交易者在1520点卖出4张S&P500指数期货合约,之后在1490点全部平仓,该合约乘数为250美元,在不考虑手续费等交易成本的情况下,该笔交易( )美元。

A亏损30000

B亏损7500

C盈利30000

D盈利7500

参考答案:C

测试方向:计算题

难易程度:中

测试教材:全册教材

页码:0

解析:净盈利=(1520-1490)×4×250=30000美元

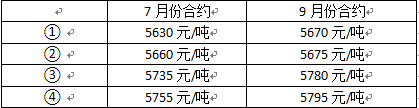

10.某套利者利用豆油期货进行套利交易,假设豆油期货合约两个月的合理价差40元/吨,豆油期货价格如下表所示,以下最适合进行买入套利的情形是( )。(不考虑交易费用)

A①

B②

C③

D④

参考答案:B

测试方向:计算题

难易程度:易

测试教材:全册教材

页码:130

解析:①的价差:5670-5630=40元/吨;②的价差:5675-5660=15元/吨;合理价差为40,因此需要扩大两者之间的价差,就要买入价格较高的一边的同时卖出价格较低的一边,因为买入7月份合约的同时卖出9月份合同,也就是买入套利;③的价差5780-5735=45元/吨,合理价差为40元/吨,因此需要缩小两者之间的价差,因此买入价格较低的一边的同时卖出价格较高的一边,因为为卖出套利;④的价差:5795-5755=40元/吨

下一题请看:期货从业资格考试练习题库:基础知识模拟卷2-2